|

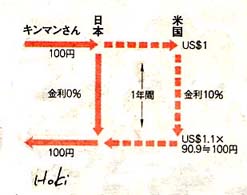

図の左側の実線にそって円で資金を運用しても、右の点線に従ってドルで運用しても、キンマンさんが日本で手にする資金は100円になる所に先物相場が立つのです。

市場は、空間軸と時間軸の間に発生する価格変動を追い求めて利ざやを抜こうと動きます。

もし図の中で、1年先の円相場が100円だったら、世界中の円資金はすべて、瞬間にドルに交換されてしまいます。

1年先の相場と今の相場が同じで、リスクがないとすれば、世界の資金はゼロ金利の円を捨てて金利10%のドルにすべてシフトするからです。

円の1年先の相場が90円台であることをとらえて「市場は円高を予測している」なんて平気でコメントするエコノミストがいますが、あまり信用しないことです。

図に見るように、先物の相場は円とドルの金利差を求めて、世界ネットの上で動き回る資金が、右の点線ルートをとっても、左の実線ルートをとっても同じになって均衡する所に決まるのです。

ここまでくると、空間軸と時間軸の上に発生した価格差は同じこととして扱われています。

もう、変なセールスマンに「アメリカで運用すると高金利ですよ」とささやかれても、大丈夫ですね。

現在、数々開発されている、「デリバティブ」と称する金融商品は、バナナが2個欲しいと泣く子供に、バナナを半分に切って渡すことで納得させてしまおうとするような数字と言葉の遊びが大部分なのです。

気を付けてください。

(2003年7月12日「長野市民新聞」)

back お茶の間けいざい学 目次 next back お茶の間けいざい学 目次 next

|